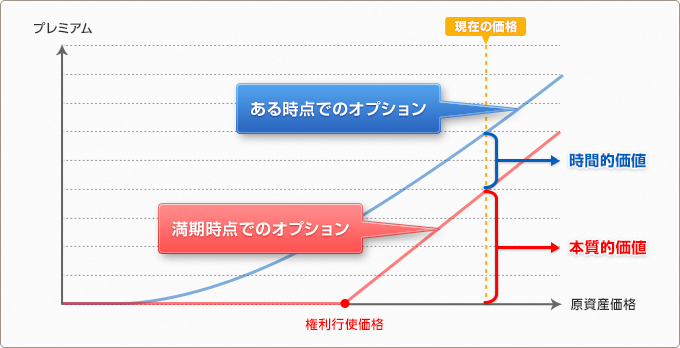

オプションの価値は、プレミアムといいます。プレミアムは「本質的価値」と「時間的価値」という2つの価値から構成されます。

プレミアムは、原資産価格、権利行使価格、ボラティリティ(価格変動率)、残存期間(権利行使期日までの期間)、短期金利・配当率等をパラメーターとして計算されます。プレミアムを計算するモデル(プライシングモデル)には、「ブラック・ショールズ・モデル」や「2項モデル」等があります。

各パラメーターとプレミアムの関係をまとめると、以下の通りになります。(↑は上昇、↓は下落を表します。)

| パラメータ | プレミアムの変化 | ||

|---|---|---|---|

| コール | プット | ||

| 原資産価格 | 上昇 | ↑ | ↓ |

| 下落 | ↓ | ↑ | |

| 権利行使価格 | 高い | ↓ | ↑ |

| 低い | ↑ | ↓ | |

| ボラティリティ | 高い | ↑ | ↑ |

| 低い | ↓ | ↓ | |

| 残存期間 | 長い | ↑ | ↑ |

| 短い | ↓ | ↓ | |

| 短期金利 | 上昇 | ↑ | ↓ |

| 低下 | ↓ | ↑ | |

プレミアムを構成する二つの価値について、それぞれ説明します。

本質的価値

オプションの権利行使を行ったときに得られる価値のことです。

損益の観点からみると、本質的価値は以下の3つの状態で表されます。

| 名称 | 解説 |

|---|---|

| イン・ザ・マネー | 権利行使を行った場合の損益がプラスの状態 |

| アット・ザ・マネー | 権利行使を行った場合の損益がゼロの状態 |

| アウト・オブ・ザ・マネー | 権利行使を行った場合の損益がマイナスの状態 |

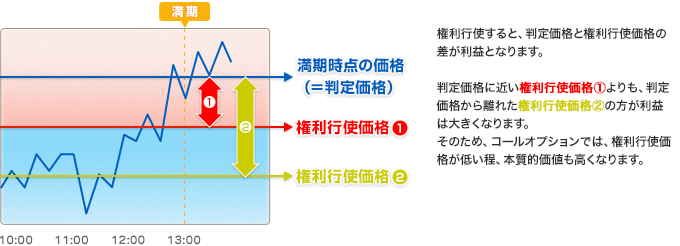

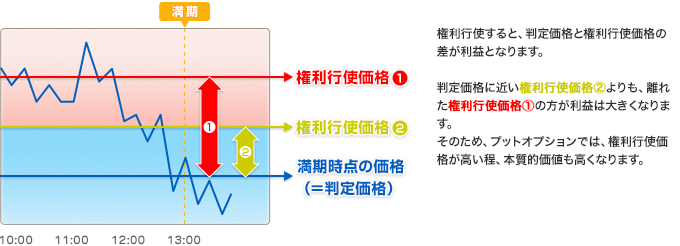

権利行使価格によって、権利行使をした際に得られる利益の大きさが変化するため、本質的価値は権利行使価格の影響を受けます。コール、プットそれぞれで見てみましょう。

○コールオプションの場合

○プットオプションの場合

時間的価値

将来の価格変動に対する期待値のことです。

満期時点で権利行使価格に到達する確率の高いオプションは価値が高いので、その分価格が高くなります。

一方、権利行使価格に到達する確率の低いオプションは価値が低いので、価格は低くなります。

市場には「ローリスクハイリターン」の金融商品が無いように、オプションも権利行使価格に到達して得られる利益の期待値と、支払うプレミアムはほぼ等価になるようにできています。

時間的価値は、ボラティリティ、残存期間、金利、配当率から計算されます。

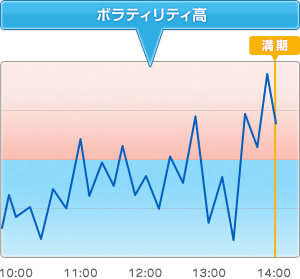

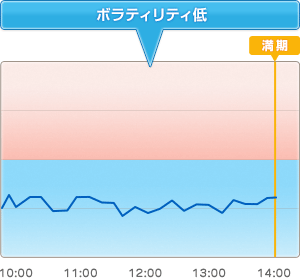

○ボラティリティ

ボラティリティとは、価格変動の度合いを数値化したものです。価格の変動が大きくなるとボラティリティは高くなり、変動が小さくなるとボラティリティも低くなります。

ボラティリティには大きく分けて、「ヒストリカルボラティリティ」と「インプライドボラティリティ」があります。

| 名称 | 解説 |

|---|---|

| ヒストリカルボラティリティ | 過去の値動きから計算した価格変動率 |

| インプライドボラティリティ | 市場で取引されるプレミアムから逆算した価格変動率 |

ボラティリティが高くなるということは、将来における価格の不確実性が大きくなることを意味します。このため同じ残存期間においては、ボラティリティが高くなると、満期時点で権利行使価格に到達する確率が高くなり、時間的価値が大きくなります。

○残存期間

残存期間とは、満期時点までの残り時間のことです。満期までの残り時間が長いと、満期時点で権利行使価格に到達する確率が高くなり、時間的価値が大きくなります。

○金利

金利の変化に伴う時間価値の変化は以下のようになります。

| 条件 | 時間的価値 | 解説 | ||

|---|---|---|---|---|

| 金利 | 高い | コール | 高い | 割引率が高まり、理論価格の現在価値が下落し、利益が出る確率が上がるのでプレミアムは上昇 |

| プット | 低い | 割引率が高まり、理論価格の現在価値が下落し、利益が出る確率が下がるのでプレミアムは下落 | ||

| 低い | コール | 高い | 割引率が低下し、理論価格の現在価値が上昇し、利益が出る確率が下がるのでプレミアムは下落 | |

| プット | 低い | 割引率が低下し、理論価格の現在価値が上昇し、利益が出る確率が上がるのでプレミアムは上昇 | ||

本質的価値と時間的価値をグラフで表現すると、以下のようになります(コールオプションの場合)。

GMOクリック証券の株BOはバイナリーオプションなので、この表とは多少異なるので注意!

株BOについて詳しい説明はこちら!

プレミアムの変化

プレミアムは様々な要因で変化します。その変化の仕方を理解することは、オプション取引におけるリスクを管理する上でも重要です。

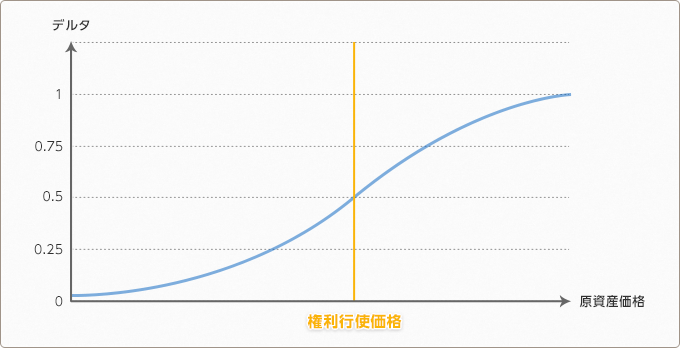

原資産価格の変化に対するプレミアムの変化「デルタ」

先程、オプションは「原資産から派生した商品」であると紹介しました。ここで、原資産を牛乳、派生した商品としてチーズを例に取り上げると、デルタ(原資産価格の変化に対するプレミアムの変化)とは、牛乳の価格の変化に対する、チーズの価格の変化の割合、と表現することができます。

ただし、原資産の価格が1円上がったとしても、必ずしもプレミアムも1円上がるとは限りません。以下はコールオプションのデルタをグラフにしたものです。

もしコールオプションを買っていた場合、原資産の価格が1円下がった時にオプションの損失がいくら発生するか、デルタを使えばおおよその金額が分かります。損失の大きさをイメージできるという点でリスク管理上、重要な要素であると言えます。

原資産価格の変化に対するデルタの変化「ガンマ」

次に説明するガンマは、原資産価格の変化に対するデルタの変化の割合です。

やや難しい話になりますが、先ほどのデルタも、グラフのように原資産価格の状態によって変化します。そのため、ある時点のデルタを計算して、「原資産価格が1円下がっても、オプションの損失は0.4円で済む」と思っていても、その後原資産価格が変動すると、デルタの値が変化し、原資産価格が1円下がった時のオプションの損失が0.6円になってしまっている、というケースがあります。

このデルタ自体の変化を捉えるのがガンマです。デルタだけでなく、ガンマを加味すれば、プレミアムの変化をより正確に把握できます。

これらの他にも、オプションのプレミアムの変化を見る指標として、以下のようなものがあります。

| 名称 | 解説 |

|---|---|

| ベガ | ボラティリティの変化に対するプレミアムの変化 |

| セータ | 残存時間の変化に対するプレミアムの変化 |

これらを総合的に分析することで、より緻密なオプション取引におけるリスク管理が可能となります。

原資産と組み合わせる

オプションは単体で取引するだけでなく、その原資産と組み合わせて取引することにより、多彩な投資戦略を採ることができます。

ヘッジ取引

ヘッジとは、リスクを回避するために行なう投資のことをいいます。オプション取引は、外貨資産の為替リスクのヘッジとして利用することができます。

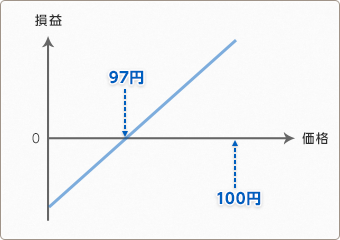

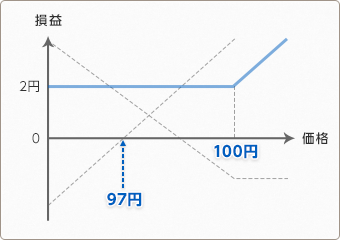

たとえば、外貨を10,000ドル保有している場合(購入時コスト@97円)、相場変動による損益の変化は下図のようになります。

現在のドル/円レートが101円であるとして、権利行使価格100円のプットオプション(想定元本:10,000ドル、プレミアム:1円、権利行使期日:1ヶ月後)を買った場合、1ヶ月後にドル/円が100円を下回っていたとしても、このオプションの権利を行使して100円でドルを売ることができ、また、ドル/円が100円以上になっていた場合には、オプションの権利を放棄して100円以上の市場価格でドルを売ることができます。

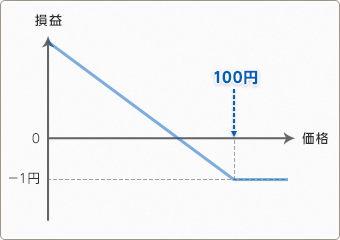

オプションを購入することにより、1ヶ月後、少なくとも100円以上でドルを売ることができます。(ただし、オプションを購入するためにプレミアムがかかります。)

オプションを購入して円高リスクのヘッジを行った場合の損益は下図のようになります。

カバードオプション

「原資産の買いまたは売り」と「オプションの売り」のポジションを同時に取る、オプション取引を用いた投資戦略です。

これは、原資産を買う、または売ると共に、オプションの売りを組み合わせることで、ヘッジをかけながら収益を狙う場合などに利用されます。その具体的な種類として、「カバードコール」と「カバードプット」があります。

| 名称 | 解説 |

|---|---|

| カバードコール | 原資産価格が短期的に大きく変動しないと予測されるときに、その原資産の買いポジションを保有すると共に、コールオプションの売りを組み合わせること。 |

| カバードプット | 原資産価格が短期的に横ばいか下落と予測されるときに、その原資産の売りポジションを保有すると共に、プットオプションの売りを組み合わせること。 |

- 最短5分で入力完了!

- 口座開設無料

- 本番に近い環境でお試しください

- 株BOデモ取引をはじめる