追証(おいしょう)とは、「追加保証金」の略称であり、信用取引において委託保証金維持率が最低保証金維持率を下回った際に発生するものです。これは、保有している建玉の評価損が拡大するなどして、担保として預け入れている保証金が不足している状態を指します。

本記事では、追証が発生するメカニズムや具体的な計算例、そして発生した場合の解消ルールについて詳しく解説します。正しい知識を身につけ、リスクを適切に管理しながら信用取引を活用しましょう。

■目次

追証(追加保証金)とは

信用取引は、投資家自身の「信用」を担保に、証券会社から資金や株式を「借りて」行う取引で、最大で元手の約3.3倍の取引を行うことができます。

そのため、証券会社は貸した資産を確実に回収できるよう、担保価値に対して常に一定の余力を持たせるルールを設けています。この「担保の余力」を数値化したものが、委託保証金維持率です。

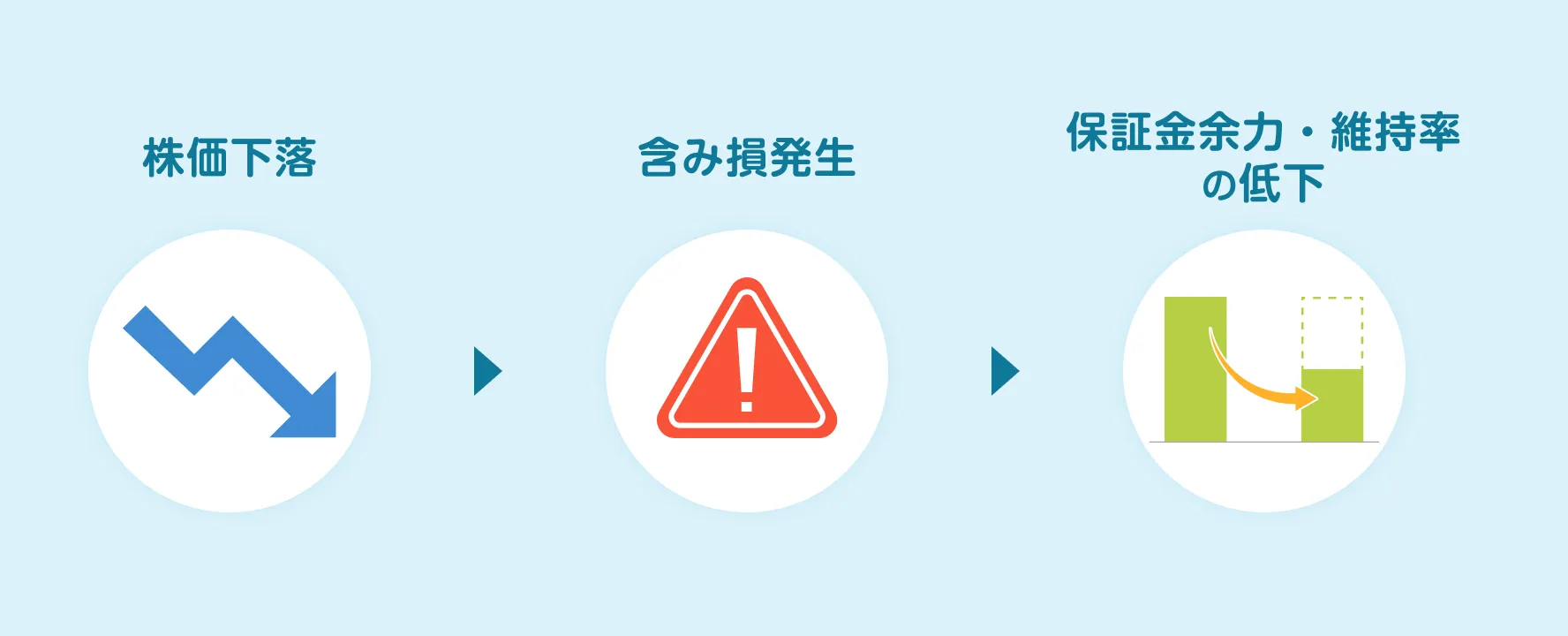

追証が発生する主な要因は、以下の2点のような相場変動によるものがあります。

- 建玉の含み損: 予想に反して相場が動き、保有建玉の損失が拡大する

- 代用有価証券の値下がり: 担保として預けている株式等の価値が下落する

これらの事象により、委託保証金維持率が証券会社の定める基準(最低保証金維持率)を割り込むと、「担保能力が不十分」と判定され、不足額を直ちに入金・解消する義務が生じます。これが追証の実態であり、投資家にとっては資金管理上の緊急事態といえます。

なぜ発生する? 追証の仕組み

追証が発生する条件には、委託保証金率と最低保証金維持率という2つの基準が関係しています。

委託保証金率とは、信用取引を開始する際に必要となる保証金の割合で、一般的に30%程度に設定されています。一方、最低保証金維持率とは、取引を継続するために最低限維持しなければならない保証金の割合で、多くの証券会社では20%に設定されています。

初めて取引を始める際には、保証金の預入が必要です。この信用取引を始める際の保証金の最低ラインが、委託保証金率です。

必要保証金=建玉総額×30%(委託保証金率)具体的な例で説明しましょう。あなたが100万円の保証金を預けて信用取引を開始した場合、委託保証金率が30%であれば、最大で約333万円分の取引が可能です。

受入保証金(100万円)÷ 委託保証金率(30%) = 建玉可能額(約333万円)しかし、取引開始後に株価が変動し、建玉に含み損が発生すると、保証金から含み損が差し引かれた金額が実質的な担保能力(実質保証金)となります。

実質保証金 = 受入保証金 - 建玉の評価損(含み損)例えば、300万円分の買建玉を保有している状態で、株価が下落して60万円の含み損が発生したとします。この場合、実質保証金は100万円から60万円を引いた40万円となります。

委託保証金維持率を算出する際、GMOクリック証券では分母に「新規に建てた際の約定代金」を用います。

このケースで計算すると、維持率は約13.3%となります。

40万円(実質保証金)÷300万円(新規に建てた際の約定代金)=約13.3%多くの証券会社が定める最低保証金維持率(20%など)を下回っているため、この時点で追証が発生します。また、維持率の%だけでなく、実質保証金の額が「最低30万円以上」という法定ラインを割り込んだ場合も、同様に追証(または不足金)の差し入れが必要になる点に注意が必要です。

このように、相場の変動によって保証金の維持率が刻々と変化するため、投資家は常に自分の口座状況を把握しておく必要があります。

保証金について(委託保証金率、保証金の取扱い)

信用取引の追加保証金(追証)の発生条件について教えてください。

追証が発生する具体的なケース

追証が発生する典型的なケースは、大きく分けて2つあります。それぞれの仕組みを理解することで、どのような状況で追証リスクが高まるのかを把握しておきましょう。

【ケース1】保有している建玉の含み損が拡大した場合

信用取引で買建玉を保有している際に株価が下落すると、含み損が発生します。この含み損は実際に決済していなくても、保証金から差し引かれる形で計算されます。思惑と逆方向に相場が動き、含み損が膨らむほど、実質的な保証金余力は減少していきます。

例えば、ある銘柄を信用買いした後、業績発表の内容が市場予想を下回り、株価が急落したとします。この場合、短期間で大きな含み損が発生し、保証金維持率が一気に最低ラインを下回ることがあります。特に値動きの激しい銘柄や、相場全体が急落する局面では、複数の建玉で同時に含み損が拡大するため、追証リスクが一層高まります。

売建玉の場合も同様で、株価が上昇すると含み損が発生します。空売りした銘柄が好材料で急騰した場合、含み損が拡大し、保証金に対する負担が大きくなります。

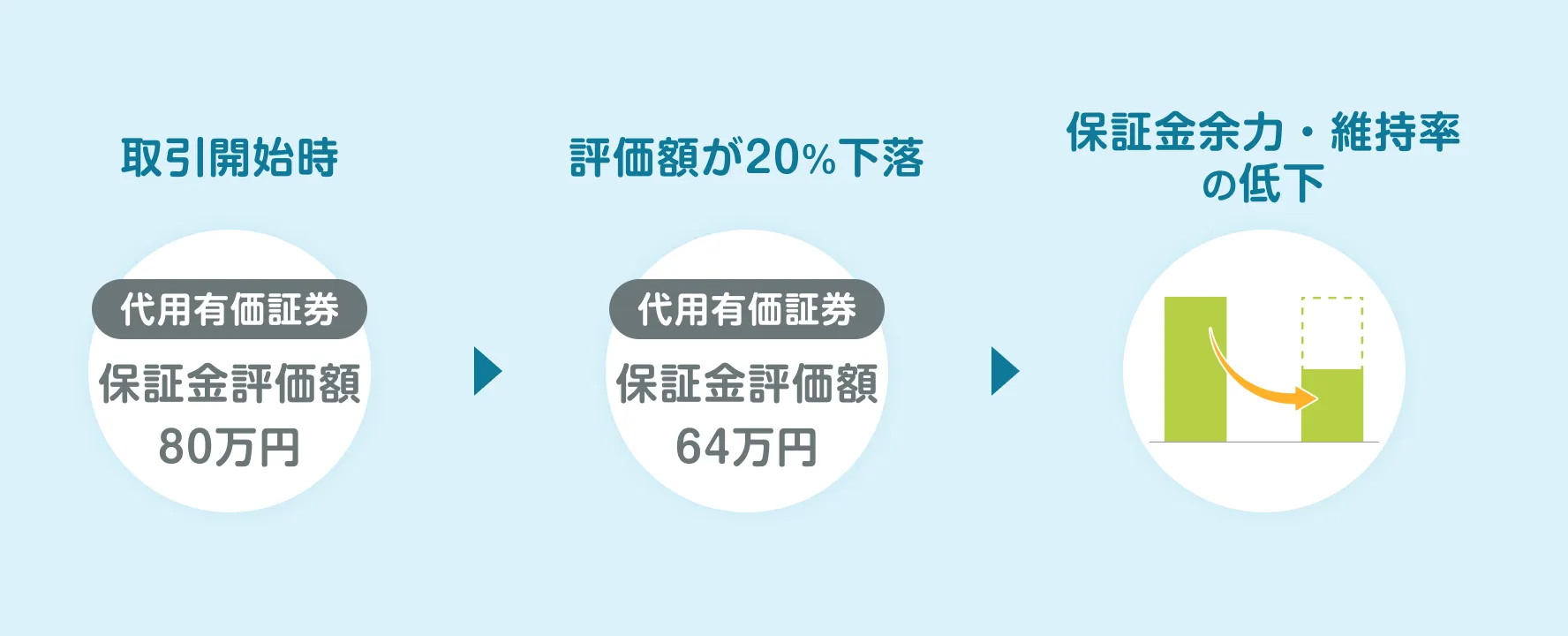

【ケース2】代用有価証券の評価額が下がった場合

信用取引の保証金として、現金ではなく保有している株式などの有価証券を代用することができます。この担保として預け入れる有価証券のことを、代用有価証券と言います。代用有価証券は、代用掛目と言われる時価の一定率(一般的に80%程度)が保証金として評価されます。しかし、代用有価証券そのものの株価が下落すると、保証金としての評価額も連動して減少するため、注意が必要です。

たとえば、100万円分の株式を代用有価証券として預けている場合、その評価額は80万円として計算されます。この株式の価格が20%下落すると、時価は80万円となり、保証金としての評価額は64万円まで目減りします。この状態で信用建玉にも含み損が発生していれば、保証金維持率は急速に悪化し、追証が発生する可能性が高まります。

特に注意が必要なのは、代用有価証券と信用建玉が同じ銘柄である場合です。これは二階建て取引と呼ばれ、一つの銘柄の値下がりが保証金と建玉の両方にダメージを与えるため、追証リスクが飛躍的に高まります。相場が下落局面に入った際には、代用有価証券の評価額と建玉の含み損が同時に悪化するため、想定以上のスピードで追証が発生することがあります。

代用有価証券(だいようゆうかしょうけん)とは何ですか?

二階建とは何ですか?

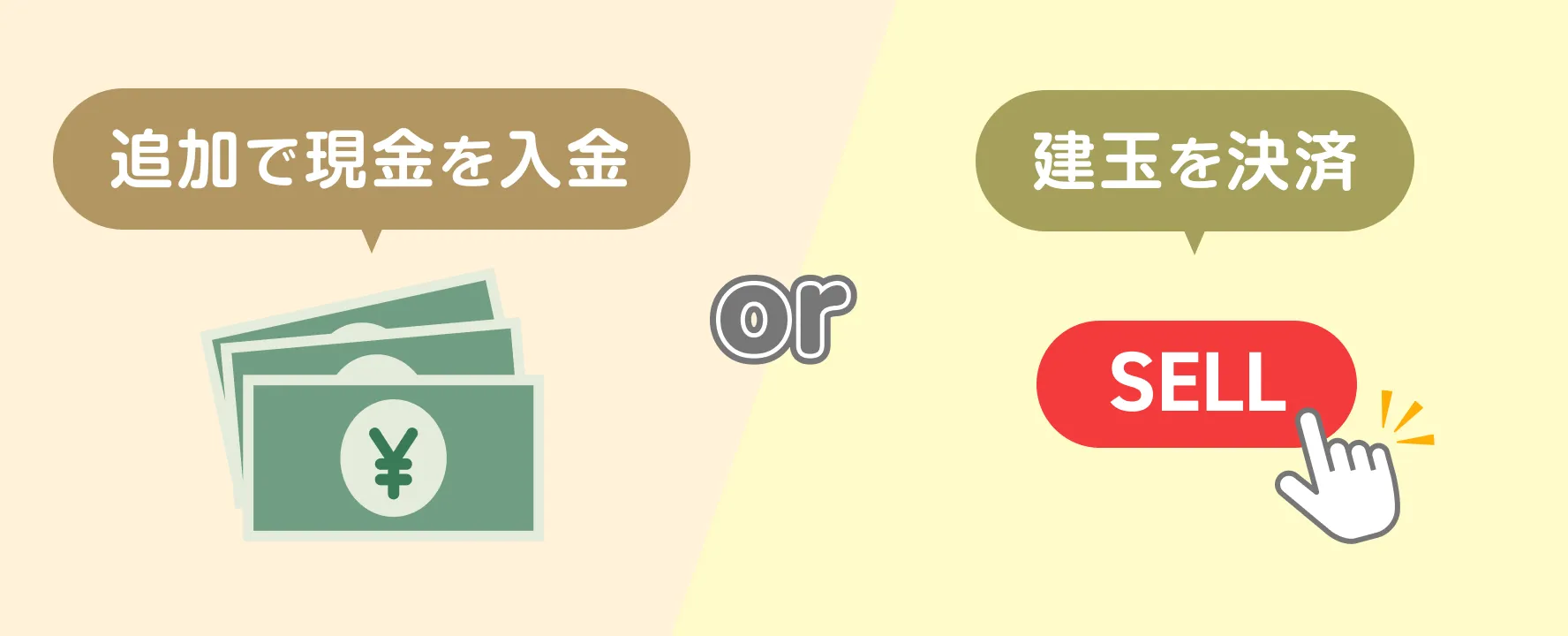

追証が発生した際の2つの対処法

追証が発生した場合、投資家には解消するための対応が求められます。対応方法は主に2つあり、どちらを選択するかは口座の状況や相場の見通しによって判断します。

追加で現金を入金する

もっとも一般的な対処法は、不足している保証金を現金で追加入金することです。追証が発生した場合、証券会社から通知される追証金額を指定された期日までに入金すれば、建玉をそのまま保有し続けることができます。

この方法は、現在の建玉を維持したい場合や、相場が反転する見込みがある場合に有効です。ただし、追加で入金できる資金的余裕があることが前提となります。また、入金後も相場がさらに不利な方向に動けば、再び追証が発生するリスクがあることも理解しておく必要があります。

2. 建玉を決済(反対売買)する

もう一つの方法は、保有している建玉の一部または全部を決済(反対売買)して、必要な保証金の額そのものを減らすことです。

建玉を決済することで含み損が確定損失となりますが、それ以上の損失拡大を防ぐことができます。ただし、ここで注意が必要なのは、「10万円の追証が発生したからといって、10万円分だけ建玉を決済しても追証は解消されない」という点です。

多くの証券会社では、建玉を決済することによる追証の解消効果を「決済額の20%〜30%程度」と定めており、GMOクリック証券では20%と定めています。

注意点、解消期日の厳守

追証が発生した際に最も重要なのは、解消期日を守ることです。一般的に、追証の解消期日は発生日の翌々営業日の正午に設定されていることが多く、時間的な猶予はそれほど多くありません。この期日までに追証を解消しなければ、証券会社によって強制的に建玉が決済されるリスクがあります。

週末をまたいで追証が発生した場合、週明けには迅速な対応が求められます。また、入金の場合は金融機関の営業時間や振込の反映時間も考慮しなければなりません。追証通知を受け取ったら、すぐに対応方針を決定し、期日内に確実に解消することが不可欠です。

信用取引の追加保証金(追証)が発生した場合、いつまでに入金が必要ですか?

強制決済のリスク

追証を期日までに解消しなかった場合、証券会社は投資家の建玉を強制的に決済する権利を持っています。これは強制決済と呼ばれ、投資家にとって極めて不利な結果をもたらす可能性があります。

強制決済が行われる場合、証券会社の判断によって、投資家の意思とは関係なく建玉が売却されます。そのタイミングは必ずしも相場が有利な時とは限らず、むしろ相場が大きく動いている最中に実行されることが多いため、想定以上の損失が確定することがあります。

さらに深刻なのは、強制決済後も保証金がマイナスとなるケースです。相場の急変によって建玉の損失が保証金を上回った場合、投資家は不足金として追加の支払いを求められます。この不足金は借金ではありませんが、証券会社に対する債務として速やかに支払う義務が生じます。

強制決済は、証券会社が貸し倒れのリスクを回避するために行うものであり、FX取引などのロスカット制度とは違って「お客様の損失を限定すること」を目的としたものではありません。

「証券会社が決済してくれるなら、損切りを任せればいい」という考えは非常に危険です。

意図しないタイミングでの損失確定を避け、投資戦略を維持するためにも、追証が発生した際は決して放置せず、必ず期日内にご自身で対応してください。

信用取引の追加保証金(追証)を期限までに入金しないとどうなりますか?

追証・不足金の解消方法と期日を超過した場合について、教えてください。

追証を回避するためのリスク管理

追証は発生してから対応するのではなく、そもそも発生させないための予防的なリスク管理が重要です。以下の3つのポイントを実践することで、追証リスクを低減しましょう。

① 余裕を持った保証金維持率

最低保証金維持率が20%だからといって、その水準ギリギリで取引を行うのは危険です。相場は常に変動しており、ちょっとした値動きで維持率はすぐに変化します。理想的には、保証金維持率を常に40%~50%以上に保つことで、急な相場変動にも耐えられる余裕を確保しましょう。

余裕を持った保証金維持率を保つためには、取引金額を抑えることが基本です。信用取引では最大で保証金の約3倍まで取引できますが、実際にはその半分程度に留めることで、安全性は格段に高まります。また、複数の銘柄に分散投資することで、一つの銘柄の急落が全体に与える影響を抑えることも有効な手法です。

② アラート機能の活用

GMOクリック証券をはじめとする多くのネット証券では、保証金維持率が一定の水準を下回った際に通知を受け取れるアラート機能を提供しています。このアラートを適切に設定しておくことで、追証が発生する前に警告を受け取ることができます。

例えば、保証金維持率が30%を下回ったタイミングでアラートが届くように設定しておけば、追証が発生する20%のラインまでに余裕を持って対策を講じることができます。スマートフォンアプリと連携させておけば、外出先でもリアルタイムで口座状況を把握できるため、迅速な判断が可能になります。

信用取引の追加保証金(追証)が発生した場合、連絡はありますか?

③ 損切りの徹底

追証を回避するうえで最も重要なのは、含み損を抱え込まないことです。相場が思惑と逆方向に動いた場合、早めに損切りを実行して撤退する勇気を持つことが、長期的な資産保全につながります。

損切りのタイミングは、取引を始める前にあらかじめ決めておくことが理想的です。例えば、「購入価格から5%下落したら売却する」というルールを設定し、感情に流されずに機械的に実行します。損失を確定させることは心理的に抵抗がありますが、小さな損失で済ませることが、大きな損失や追証を回避する最善の方法です。

含み損を抱えたまま「いつか戻るだろう」と期待して保有し続けることは、追証リスクを高めるだけでなく、資金効率も悪化させます。冷静に相場を見極め、必要に応じて潔く撤退することが、信用取引で成功するための基本姿勢です。

株式取引で逆指値注文の設定条件を満たしたのに、約定しないのはなぜですか?

株式取引のトリガー価格(トリガーかかく)とは何ですか?

まとめ

追証は、信用取引において保証金の担保能力が最低保証金維持率を下回った際に発生する追加保証金の請求です。建玉の含み損拡大や代用有価証券の評価額低下によって引き起こされ、発生した場合は追加入金または建玉決済によって期日内に解消しなければなりません。放置すると強制決済が執行され、意図しないタイミングでの損失確定や不足金の発生といった深刻な事態を招きます。

しかし、追証は正しい知識とリスク管理によって十分に回避可能です。余裕を持った保証金維持率の維持、アラート機能の活用、そして損切りの徹底という3つの原則を守ることで、追証のリスクを最小限に抑えましょう。

信用取引は、資金効率を高め、投資機会を広げる有用なツールです。追証の仕組みを理解し、適切なリスク管理を実践することで、あなたの投資戦略はより強固なものになります。今一度、ご自身の口座にログインして保証金維持率を確認し、必要に応じてポジションの見直しを行ってみてください。

- 最短5分で入力完了!

- 口座開設無料