株式投資を始めると、避けて通れないのが「税金」の問題です。株の利益(売却益・配当金)には、原則として20.315%の税金がかかります。

「自分は確定申告が必要?」「手続きで逆に損をしない?」と、不安や疑問を感じている方も多いはずです。

実は、確定申告の要否は「口座の種類」で決まります。さらに、本来不要な人でも、あえて申告することで「払いすぎた税金を取り戻せる」ケースがあるのをご存知でしょうか。

この記事では、特定口座・一般口座・NISA口座それぞれの確定申告ルールを整理し、「あなたが申告すべきかどうか」を一目で判断できる早見表とフローチャートをご用意しました。税制メリットを最大限に活かし、手元に残る収益を増やすための判断材料として、ぜひ最後までお読みください。

■目次

確定申告の要否について

結論からお伝えすると、確定申告が「必要」か「不要」か、あるいは「任意(申告した方がお得)」かは、利用している口座の種類によって決まります。 ご自身の口座タイプと今年の取引状況を、以下の表で照らし合わせてみてください。

| 口座区分 | 確定申告の原則 | 損失が出た場合 | 配当金を受け取った場合 |

|---|---|---|---|

| 特定口座(源泉徴収あり) | 原則不要 | 任意(還付を受けるなら必要 ※1) | 原則不要(※2) |

| 特定口座(源泉徴収なし) | 原則必要(※3) | 任意(繰越控除を受けるなら必要) | 必要 |

| 一般口座 | 原則必要(※3) | 任意(繰越控除を受けるなら必要) | 必要 |

| NISA口座 | 不要 | 不要(他口座との損益通算は不可) | 不要(※4) |

※1:他の証券口座の利益と相殺(損益通算)したり、今年の赤字を来年以降に持ち越したり(繰越控除)する場合は、特定口座(源泉徴収あり)でも申告が必要です。

※2:課税所得が695万円以下(目安)の方は、配当金を「総合課税」で申告することで、所得税の還付を受けられる場合があります。

※3:給与所得者で、株の利益(源泉徴収なし口座分)を含めた「給与以外の所得」が年間20万円以下の場合は、所得税の確定申告が不要になるルールがあります。

※4:NISAで配当金を非課税にするには、受取方法を「株式数比例配分方式」に設定しておく必要があります。郵便振替等で受け取ると課税対象となり、確定申告でも取り戻せないので注意しましょう。

早見表を見て「自分は申告不要だ」と安心した方も、少しだけ待ってください。 実は、「確定申告が不要であること」と「確定申告する方がお得であること」は全くの別物です。あえて申告することで、手元に残るお金が増えるケースは少なくありません。 次のセクションで、各口座の仕組みと「申告すべき判断基準」を詳しく解説します。

各口座の詳細と確定申告ルール

特定口座(源泉徴収あり):原則不要ですが「選択」も可能

特定口座(源泉徴収あり)は、証券会社が所得税・住民税を計算し、利益から直接差し引いて納税まで代行する仕組みです。

【メリット】

- 原則として確定申告は不要です。

- 給与所得者(会社員)で他に申告所得がない場合、年末調整だけで納税手続きが完結します。

【あえて「確定申告」を選択すべき3つのケース】

「原則不要」ですが、以下の状況では申告によって税制上のメリットを受けられる可能性があります。

- 損益通算: 複数の証券会社で取引し、片方の利益と、もう片方の損失を相殺したい場合。

- 繰越控除: 今年の損失を翌年以降(最大3年間)に繰り越し、将来の利益と相殺したい場合。

- 配当控除: 配当金を「総合課税」で申告し、所得に応じた還付を受けたい場合(課税所得695万円以下が目安)。

【GMOクリック証券のポイント】

GMOクリック証券は現物取引手数料が0円のため、コストを最小限に抑えつつ、確定申告による節税効果をよりダイレクトに実感できる環境が整っています。

特定口座(源泉徴収なし):原則必要

特定口座(源泉徴収なし)では、証券会社が「特定口座年間取引報告書」を作成してくれますが、納税手続き(確定申告)は自分で行う必要があります。

【注意点】

- 利益が出た場合は、原則として確定申告と納税が必須です。

- ただし、給与所得者で給与以外の所得が年間20万円以下の場合は、所得税の申告が不要になる特例もあります。

- 損失が出た際、翌年以降に持ち越す(繰越控除)ためにも申告が必要です。

【申告の流れ】

- 証券会社から「特定口座年間取引報告書」を取得(GMOクリック証券なら電子交付でスムーズに取得可能)。

- e-Tax(電子申告)を利用して、スマホやPCからオンラインで申告を行う(※印刷して税務署へ郵送・持参することも可能です)。

一般口座:原則必要

証券会社による計算サービスがないため、すべての管理を自分で行う必要があります。

【注意点】

- 年間取引報告書が発行されないため、自分で購入価格・売却価格・手数料をすべて集計し、損益を算出しなければなりません。

- 取引記録の保管義務や計算ミスによる修正リスクも自分に帰属します。

- 手間が非常に多いため、特別な事情がない限り投資初心者の方にはおすすめしません。

NISA口座:完全に不要

NISA(つみたて投資枠・成長投資枠)での運用益は完全に非課税のため、確定申告の必要は一切ありません。

【要注意:NISA口座のデメリット】

NISAでの損失は、税務上「なかったもの」として扱われる点に注意が必要です。

- 損益通算不可: 特定口座などの利益と、NISAの損失を相殺することはできません。

- 繰越控除不可: NISAでの損失を翌年以降に持ち越すことはできません。

例えば、NISA口座で100万円の損失が出て、同じ年に特定口座で100万円の収益が出た場合、特定口座の収益には通常通り税金(約20万円)がかかります。NISA口座の損失で相殺することはできません。

※NISAの配当金を非課税にするには、受取方法が「株式数比例配分方式」である必要があります。それ以外(銀行受取等)を選択していると、課税されてしまい、確定申告でも取り戻せません。

確定申告のメリットがある3つのケース

原則として申告不要な「特定口座(源泉徴収あり)」を利用していても、あえて確定申告を行うことで税金が戻ってくる代表的な3つのケースを解説します。

1. 複数の証券会社で損益通算をする場合

A証券: 50万円の利益(約10万円が源泉徴収済み)

B証券: 30万円の損失

申告しない場合、A証券で引かれた10万円の税金はそのままで、B証券の損失も考慮されません。しかし、確定申告でこれを通算すれば、実質的な利益は「20万円」となります。 この場合、払いすぎた約6万円の税金が還付される可能性があります。

複数の証券会社を使い分けている方は、年間を通じて損益を一度確認し、申告メリットがあるかチェックすることをおすすめします。

2. 「損失の繰越控除(3年間)」を使う場合

今年の損失を、翌年以降(最大3年間)に持ち越し、将来の利益から差し引ける制度です。

【具体例】

2024年: 100万円の損失(確定申告で損失を登録)

2025年: 50万円の利益 → 前年の損失と相殺して税金は0円に!

2026年: 80万円の利益 → 残り50万円の損失と相殺し、30万円分にのみ課税。この制度を利用するには、損失が出た年から「連続して」毎年確定申告を行う必要があります。取引がない年でも申告を忘れると、繰越の権利が消滅してしまうため注意しましょう。

3. 配当控除を受ける場合(総合課税の選択)

通常、配当金からは20.315%が自動で引かれていますが、総合課税を選択すると「配当控除」という税額控除が適用されます。

メリット: 所得状況によっては、源泉徴収された税金の一部が戻ってきます。

注意点: 総合課税を選ぶと、合計所得金額が増えるため、国民健康保険料の上昇や扶養控除の判定に影響が出るリスクがあります。

確定申告の具体的な手順

確定申告が必要な場合や、還付を受けるために任意で申告する場合の基本的な流れを解説します。

事前に準備するもの

- 特定口座年間取引報告書: 証券会社から発行されます(GMOクリック証券では電子交付で簡単に取得可能です)。

- マイナンバーカード: e-Tax(電子申告)を利用する際に必須となります。

- 源泉徴収票: 会社員など給与所得がある場合に必要です。

- 配当金の支払通知書: 配当金の申告を行う場合に用意します。

- 還付金の振込先口座情報: 税金が戻ってくる場合の受取口座です。

選べる3つの申告方法

ご自身の環境に合わせて、最適な方法を選んでください。

- e-Tax(スマートフォン・PCで電子申告) ★おすすめ

マイナポータル連携を利用すれば、証券会社から届く年間取引報告書のデータを自動で取り込めます。入力の手間が大幅に省け、自宅にいながら24時間いつでも申告可能です。 - 税務署へ書面提出(郵送または持参)

国税庁の「確定申告書等作成コーナー」で書類を作成し、印刷して提出する方法です。e-Taxの設定が難しい場合に有効です。 - 税理士に依頼する

不動産所得があるなど、複数の所得が重なり計算が複雑な場合は、専門家に依頼することで正確かつスピーディーに完了できます。

申告スケジュール

確定申告の期間は、原則として翌年の2月16日から3月15日までです。 還付申告(税金を取り戻すための申告)だけであれば、1月から提出を受け付けています。期限直前は窓口もサイトも混雑するため、余裕を持って準備しましょう。

まとめ:確定申告の判断フロー

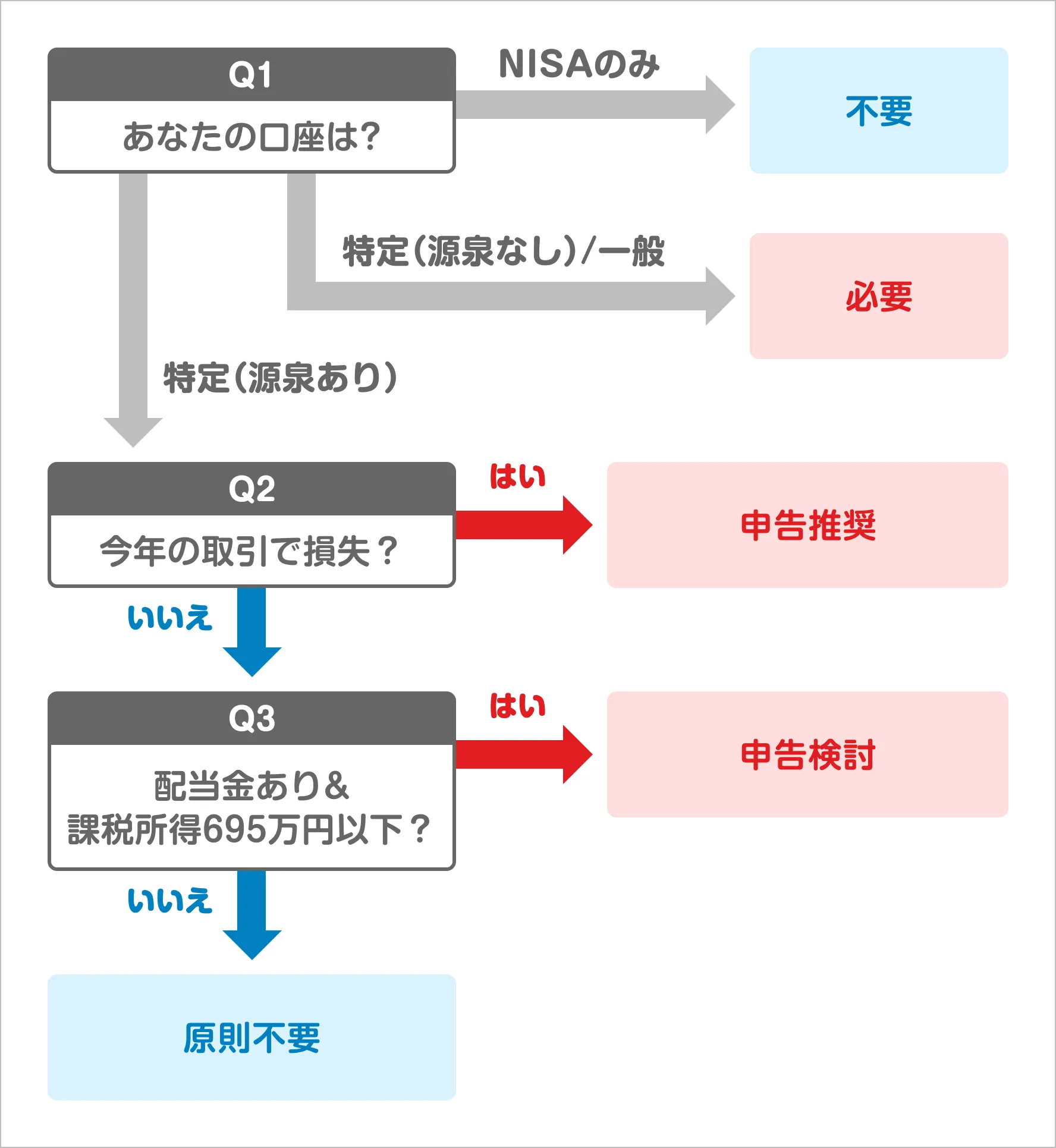

確定申告の要否フローチャート

これまでの内容を整理し、今の状況に合わせた「最適なアクション」を確認しましょう。

Q1: あなたの口座はどれですか?

- NISA口座のみ → 確定申告は不要です。ただし損失が出ても損益通算はできません。

- 特定口座(源泉徴収なし)または一般口座 → 確定申告が必要です。

- 特定口座(源泉徴収あり) → 原則不要ですが、Q2へ

Q2:今年の取引で損失は出ていますか?

- はい → 確定申告をすることで、損失の繰越控除や他口座との損益通算ができる可能性があります。

- いいえ → Q3へ

Q3:配当金を受け取っており、かつ課税所得が695万円以下ですか?

- はい → 確定申告を検討してください。(配当控除のため。※社会保険料等の増額リスクに注意)

- いいえ → 原則不要です。

最適な口座選びのポイント

投資初心者・会社員の方: 特定口座(源泉徴収あり)が最も手間がかからずおすすめです。

複数口座で取引する方: 源泉徴収ありでも、損益通算のために確定申告を検討しましょう。

長期投資がメインの方: NISA口座を最大限活用し、非課税メリットを享受しましょう。

頻繁に取引する方: 手数料0円のGMOクリック証券を活用し、コストを抑えながら税金対策にも注力しましょう。

よくある質問(FAQ)

- 特定口座(源泉徴収あり)でも確定申告はできますか?

- はい、可能です。

「原則不要」という制度ですが、確定申告が禁止されているわけではありません。むしろ、損失の「繰越控除」や「損益通算」、あるいは「配当控除」を適用したい場合は、あえて申告することで税制上のメリットを享受できます。

- NISAで損をした場合、他の口座の利益と相殺できますか?

- いいえ、できません。

NISA口座内での損失は、税務上「なかったもの」として扱われます。そのため、特定口座や一般口座の利益と相殺する「損益通算」は不可能です。また、損失を翌年以降に持ち越す「繰越控除」も利用できないため、投資判断の際は十分注意しましょう。

- 複数の証券会社で取引している場合、確定申告はどうすればいいですか?

- 各社の「年間取引報告書」をすべて合算して申告します。

利用しているすべての証券会社から「特定口座年間取引報告書」を取り寄せ、まとめて記載します。e-Taxのマイナポータル連携機能を使えば、データの自動取得が可能なため、入力の手間を大幅に削減できます。

- 損失の繰越控除を受けるには、毎年確定申告が必要ですか?

- はい、毎年継続して申告する必要があります。

損失を翌年以降(最大3年間)に繰り越すには、たとえ取引がない年であっても、毎年欠かさず申告を続けなければなりません。申告が途切れると繰越の権利が消滅してしまうため、忘れずに手続きを行いましょう。

- 配当金の課税方式(総合課税・申告分離課税・申告不要)はどう選べばいいですか?

- 所得水準や損益状況によって「最適な選択」が異なります。

課税所得が695万円以下(目安)の方: 「総合課税」を選択し、配当控除を受けることで税負担が軽減される可能性があります。

株式の売却損がある方: 「申告分離課税」を選択することで、配当金と売却損を相殺(損益通算)できます。

所得が高い方・手間を避けたい方: 「申告不要(源泉徴収のまま)」が最も簡便です。

※2022年度の税制改正により、所得税と住民税で異なる課税方式を選択することはできなくなりました。確定申告をすると、住民税や健康保険料にも影響が出る点に注意し、慎重に判断しましょう。

※詳細および確定申告にあたっては、税理士または税務署にお問い合わせいただくか、国税庁タックスアンサーのウェブサイトをご参照ください。

※本内容は2026年3月現在の情報に基づき作成しておりますが、法令・制度等の改正により、変更または廃止される可能性があります。

株式投資における税金制度は複雑ですが、正しく理解し活用することで、手元に残る利益を増やすことができます。

GMOクリック証券では、現物取引手数料0円というコストを抑えた取引環境を提供しており、税金対策や資産形成にじっくり取り組む投資家をサポートしています。ご自身の口座タイプや取引状況を見直し、確定申告を賢く活用して、一歩先を行く資産形成を続けていきましょう。

- 最短5分で入力完了!

- 口座開設無料